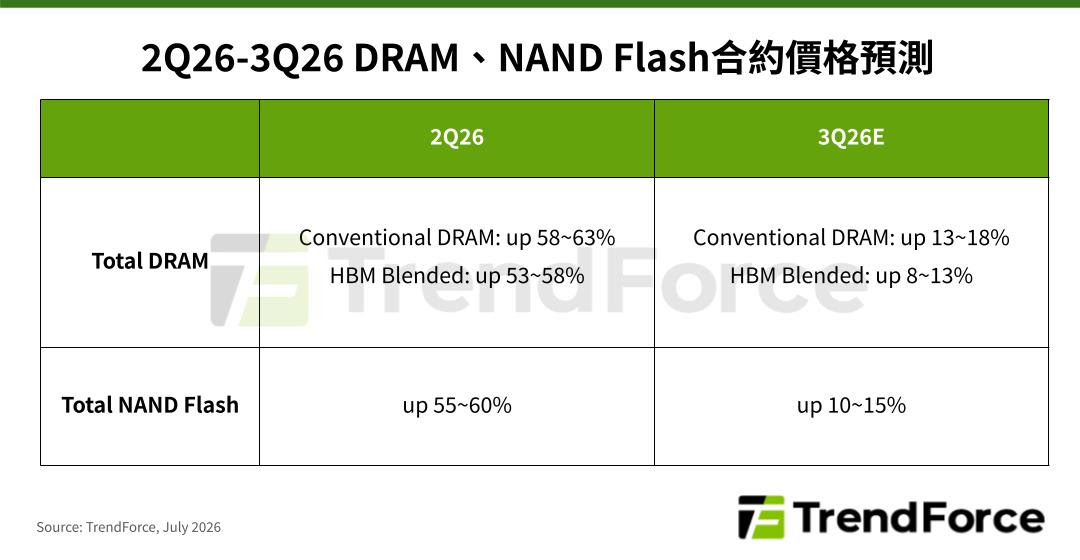

Согласно последнему обзору цен на память от TrendForce, в третьем квартале 2026 года общий спрос на DRAM оставался крайне низким. Из‑за пересмотра в сторону понижения спроса на потребительские приложения и влияния высокого базового периода рост контрактных цен замедлился — по оценкам, он составит 13–18 % за квартал. Основной спрос на флэш‑память NAND по‑прежнему поддерживается за счёт использования искусственного интеллекта и строительства крупных центров обработки данных. Однако цена контракта достигла рекордно высокого уровня, и ценовая терпимость потребителей исчерпана — спрос замедлился. Ожидается, что общая цена контракта на флэш‑память NAND вырастет на 10–15 % по сравнению с предыдущим кварталом — это заметно меньше, чем раньше.

На рынке DRAM‑памяти для ПК спрос на пополнение запасов OEM‑производителей поддержит динамику закупок. Но дальнейший переход на дорогостоящее сырьё для ноутбуков приведёт к росту цен на оборудование и повлияет на ежегодные поставки. Поставки DRAM для ПК сокращаются: производитель постоянно перенаправляет мощности на серверы.

Серверная часть DRAM (сервер общего назначения с процессором x86 и решением RDIMM) ориентирована на многозадачность и остаётся основной конфигурацией памяти для сценариев приложений proxy AI. Поставки серверов будут оставаться высокими до 2027 года благодаря постепенному увеличению поставок процессоров — это поддержит потребление RDIMM и спрос на создание инвентаря во второй половине года. В третьем квартале дефицит серверной памяти DRAM продолжался, но закупочная цена некоторых покупателей была ограничена долгосрочным контрактом (LTA), поэтому общий рост цен снизился.

Брендам смартфонов пришлось компенсировать высокую стоимость LPDRAM за счёт повышения цены на терминалы, но это не помогло увеличить продажи устройств. При консервативных производственных планах и стратегиях закупок спрос на LPDRAM может снизиться. Однако из‑за того, что первоначальная фабрика рассматривает спрос на ИИ для перераспределения доли производства, поставки LPDRAM останутся ограниченными, а цена контракта продолжит расти.

Что касается графических процессоров DRAM, то NVIDIA RTX PRO 6000 Blackwell не вызвала новой волны роста продаж GDDR7, как ожидалось. Общие поставки ноутбуков пересмотрели в сторону уменьшения, а спрос на GDDR6/7 оказался слабым. При этом завод‑изготовитель гибко переключает производственные мощности на другие основные продукты — общее предложение ограничено, а цены на GDDR6/7 растут синхронно с ростом цен на основные продукты DRAM.

Спрос на традиционные потребительские DRAM (телевизоры и телевизионные приставки) в третьем квартале оставался низким, но нишевые приложения (автомобилестроение, серверные твердотельные накопители и Netcom) работали относительно стабильно. Эффект переноса, вызванный ускоренным изъятием потребительских DRAM крупными производителями, всё ещё сохраняется — реальный спрос на них существенно не сократился. Крупные производители внедрили стратегии сокращения производства, а масштаб расширения производства DDR4 тайваньскими производителями не смог восполнить пробел из‑за ухода крупных игроков — контрактные цены продолжали расти.

На потребительском рынке твердотельных накопителей производители ПК сделали предварительные запасы в первой половине года, а рынок терминалов поддерживается только коммерческими моделями. Запасы устройств OEM велики, готовность к новому повышению цен снизилась. Чтобы обеспечить бесперебойные поставки, завод‑изготовитель начал стратегически корректировать расценки, а покупатели и продавцы стараются сдерживать рост контрактных цен.

В сегменте твердотельных накопителей корпоративного класса покупатель сталкивается с нехваткой процессоров, но завод‑изготовитель расширяет поставки и постепенно накапливает запасы — в том числе из‑за постепенных поставок платформы NVIDIA Vera Rubin и слабого потребительского спроса. Из‑за нехватки мощностей по производству DRAM предложение устройств малой ёмкости и высокоскоростных устройств по‑прежнему ограничено, а общая цена продолжает расти.

Заводы‑изготовители смартфонов завершили производство и поставку большинства новых устройств в первой половине года. Во второй половине года, за исключением флагманских моделей с UFS 4.0, по‑прежнему есть потребность в серьёзной модернизации. Спрос на смартфоны низкого и среднего ценового сегмента растёт, но в целом динамика вялая. Из‑за ослабления общего спроса предложение eMMC/UFS в третьем квартале было относительно достаточным, а рыночные возможности продавца ограничены. OEM‑производители больше не могут снижать цены, спрос слаб — рост контрактных цен eMMC/UFS замедлится.

В области флэш‑накопителей NAND спрос на потребительскую периферию (розничные рынки, флеш‑накопители и карты памяти) остаётся слабым. Клиенты производителей модулей испытывают трудности из‑за высоких затрат на производство и неспособности рынка конечных устройств выдержать высокие цены. Хотя первоначальная фабрика отдаёт приоритет высокодоходным линейкам продуктов для искусственного интеллекта и серверов, общее количество выпускаемых на рынок пластин по‑прежнему ограничено, закупочный спрос поступает крайне медленно, а рост контрактных цен будет значительным.

(Источник первой фотографии: shutterstock)